经常所讲的军工科技,首先就是军工应用其次才是科技,我们今天就迎合市场热点在军工科技方向来探索一下。

我们先来了解一下GPU,但看这几个字母估计还是有人并不是很明白,笔者今天就简单科普一下。

GPU就是图形处理器,又叫做视觉处理器,显示芯片,一种专门在电能,工作站,游戏和移动电子设备上面做图像和图形相关运算的微处理器。

因为我们今天进行价值分析的这家企业就是GPU国产化的领军,始终致力于研究军用高可靠的军用电子科技类产品为主,其产品在军工领域应用广泛,特别是空中防撞雷达和数字地图领域中所用的图形处理器有较大优势和填补国内空白的领先地位!

如果要想深入的了解一家上市公司,首先要了解的就是这个公司具体是做什么的,如果连最起码的做什么主营业务都不知道那么如何谈论公司价值?此公司的主营大致分为三部分,就是图形显控,小型专用雷达领域,消费芯片。

目前最核心的产品就是图形显示GPU,这就是图像显示芯片,并且有自己的知识产权,这种显示芯片不但可以满足机载,舰载,车载环境下的图形处理还能够适用于高可靠性要求的图形生成显示领域,就是军工领域。

在军工小型专用雷达领域主要就是微波射频和信号处理,尤其是空中防撞雷达与弹载雷达微波射频的中的优势,主要应用领域就是军工装备中的雷达系统,工作原理是通过无线图像传输把图像和数据与飞机,船舶,车辆之间进行共享。

在消费芯片领域就是MCU微控制芯片,BLE低功率蓝牙芯片,接口控制芯片和全波段收音机芯片,其应用领域非常的广泛。

通过主要营业产品的分析,我们大家可以清楚的看到,这家企业是非常正宗的芯片企业,并且核心的GPU产品能够适用于军工领域,全部符合军工科技的定义!

既然是正宗芯片企业,肯定要看它的模式是全产业链还是代工,也就是IDM和Fabless模式?

公司的模式就是找人代工也就是Fabless模式,把主要精力放在了设计研发上面,也就是说,公司只有设计芯片的能力,只是把设计好的产品在外边找到晶圆制造厂生产出晶圆,然后给到封测厂进行最后的封装,然后公司拿到成品的芯片进行销售,这也就是说,公司就算是一个设计芯片的公司,自己并不具备生产制造的能力。

上文中我们提到图像显示芯片GPU的应用十分普遍,平板电脑、智能手机、机载显示、舰载显示、车载显示都离不开GPU,从全球来看,因特占据了全球绝大部分份额,AMD英伟达占据第二第三,在独显领域中英伟达是占据非常大的优势,能够准确的看出主要都是以国外的巨头所占据,未来在国产替代的大背景下,行业发展前途非常广阔。

在国产替代是未来的大背景,因为在集成电路半导体芯片产业中,我国的自给率严重不足,大部分还要进口,随着物联网、人工智能、云计算、国产化替代等GPU应用领域的崛起,想要摆脱被制裁的瓶颈,唯一的办法是发展自己的半导体芯片产业,所以说未来几十年科技兴国这一战略显得很重要。

景嘉微的未来价值如何体现就成了未来很重要的问题,作者觉得有几个方面能作为未来价值体现的基础。

从产业链的角度去看,属于头部的设计企业,并不涵盖生产制造,那么就可以加大精力做研发,因为如果想突破国产替代的瓶颈,还是要自己实现研发来解决这一个问题。

公司的研发队伍是否强大,根据公开资料显示,研发投入超过1.17亿元,同比增长45.17%,目前研发人员占比超过64%,研发人员超过465人,研究生以上的高学历人才就有228人,并且还拥有较多系统级人才,公司一半以上的人都在搞研发,说明未来在行业内有着非常大的发展机遇。

单就目前来看,在图像显控领域内在国内还是处于非常显著的地位,已拥有核心自主产权的图像处理芯片多款产品,并且已经实现了规模化应用,在防撞雷达以及微波射频领域已形成了系统级的产品,也是未来提升盈利水平的又一亮点。

毛利率水平很高,图形显控产品毛利率高达73.03%,小型雷达领域毛利率也高达71%。说明公司产品具备极高的利润空间,未来盈利水平有着非常大的空间。

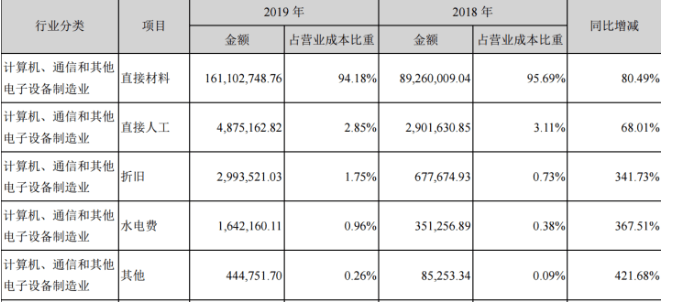

从成本上来看,原材料占据了绝大部分的成本,这也就表明,原材料的价格变革对公司的毛利率存在重大影响。

这里有一个很重要的问题要指明,也就是军工行业的通病,就是客户相对集中的问题!

景嘉微也不例外,前五名客户占到了营收的90.44%,第一大客户就占据了73.41%的营收,这与我们前去所看的军工一样,都有这样的一个问题。如果第一大客户的采购没有到达预期,那么对营收以及利润影响还是非常大的。

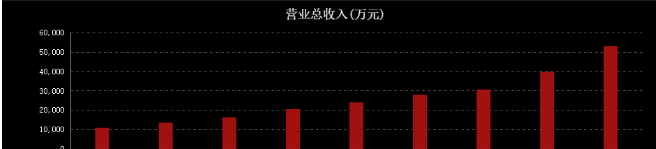

从最近几年的营收规模来看,就单看这图形就非常靓丽,收入自2011年的1.09亿至2019年的5.31亿增长4.87倍,净利润自2011年的5377万至2019年的1.76亿增长3.27倍。可以说业绩非常亮眼。

今年前三季度,收入4.7亿,增长20.9%,净利润1.5亿,增长19.2%,依然保持着上涨的速度,其中毛利率方面很值得关注,图形显控毛利高达73%,小型雷达领域也高达71%,综合毛利率在71.5%,由于非常增加影响下滑3.3%,净利润31.5%下滑0.5%。主要是研发投入和销售费用加大。

资产负债率仅为9.4%大大的低于同行水平的31.1%,从三季度增长来看,7-9月收入1.57亿增长20.95%,净利润5757.59万增长19.24%也是获得了不错的表现!

从股东人数来看,并没有太大明显变化,并且十大股东持股占比64.89%,大基金也位列于二股东的榜单!

总结:公司也是受益于十四五的军工集采,获得了大量的订单,特别是图形显控GPU领域,因为客户比较集中,GPU产业受益机载舰载的大量需求未来也有较大预期。

研发投入连续三年持续加大,在高端GPU方面还是国外三大巨头垄断,通过持续加大研发投入和技术攻关,作者觉得是有望实现国产替代高端GPU的唯一公司。

并且企业成立了产业基金认缴规模高达6亿元,主要围绕人工智能、GPU、核心半导体元器件、小型雷达、北斗产业链、惯性导航等产业链上下游进行并购、孵化和整合,也有助于未来公司的多元化发展布局!